Sorry, most articles are not available in English yet

Selbstentmachtung der Banken

![]() Mehrfach haben wir in den letzten Jahren vor der PSD2, der Payment Service Directive 2, der EU gewarnt. Diese EU-Verordnung stellt Unternehmen auf die Stufe von Banken. Die großen deutschen Banken sind am Anfang gegen diese Absichten Sturm gelaufen, denn damit können Unternehmen, wie Apple, Google, PayPal, aber auch viele viele Andere Geldgeschäfte im Internet tätigen und dabei ganz nebenbei Kundendaten sammeln.

Mehrfach haben wir in den letzten Jahren vor der PSD2, der Payment Service Directive 2, der EU gewarnt. Diese EU-Verordnung stellt Unternehmen auf die Stufe von Banken. Die großen deutschen Banken sind am Anfang gegen diese Absichten Sturm gelaufen, denn damit können Unternehmen, wie Apple, Google, PayPal, aber auch viele viele Andere Geldgeschäfte im Internet tätigen und dabei ganz nebenbei Kundendaten sammeln.

Das heißt praktisch, dass die Unternehmen mit den Kundendaten Geschäfte machen können, die den Banken natürlich verboten waren. Darauf beruhte das Vertrauen der Menschen in ihre Bank - egal ob dieses Vertrauen begründet war oder nicht.

In der jetzigen Nullzinsphase haben immer mehr kleinere Banken ein Problem mit ihren Kunden Geschäfte zu machen. Die Folge davon ist, dass diese Banken versuchen, sich das Geld bei ihren Kunden über Gebühren direkt zu holen. Welche falschen Wege dabei beschritten werden, beschreibt uns der folgende Beitrag eines Aktiven aus unserer Gruppe.

Seit Jahren bin ich Mitglied der Genossenschaft der Post-Spar und Darlehnskasse Berlin Brandenburg (PSD). diese Abkürzung PSD hat überhaupt nichts mit der Payment Service Directive zu tun, aber nun muss ich musste ich selbst leidvoll erfahren, welche Auswirkungen die PSD2 auf das Handeln meiner Genossenschaftsbank hat.

Vor zwei Wochen erhielt ich ein Schreiben meiner Bank, dass es ab dem 1. September, also in ebenfalls zwei Wochen mein Konto in der bisherigen Form nicht mehr geben solle. Stattdessen werden drei neue Kontomodelle angeboten mit verschieden gestaffelten Kontoführungsgebühren. Gerne könnte ich 10 € im Monat an Kontoführungsgebühren zahlen und würde ein Komfort-Konto erhalten, was ungefähr meinem jetzigen Stand entsprechen würde.

Alternativ könnte ich ein faires Konto wählen welches für 3 € im Monat und mit einigen Einschränkungen zu nutzen wäre, so würden zB die Anzahl der Abholungen von Bareld an Geldautomaten eingeschränkt. Als dritte Möglichkeit könnte ich ein Green-Konto wählen und bräuchte dafür nur 1 € pro Monat Kontoführungsgebühr zahlen. Allerdings hätte ich dann keine Kontokarte mehr - alles ohne Papier und Plastikkarten. Ich könnte Geldautomaten nicht mehr benutzen und Kreditkarten müssten teuer bezahlt werden.

Dafür gab es ein Angebot für eine Digitale Debit Card (Girocard, IOS Debit Card für Apple Pay). Soweit, so gut. Mit 1 € pro Monat Kontoführungsgebühr würde ich leben können, auch wenn ich grundsätzlich der Meinung bin, dass Banken für die Aufbewahrung meines Geldes mir eigentlich kein Geld abknöpfen sollten, denn sie arbeiten ja mit meinem Geld. Also versuchte ich, mehr über dieses "günstige" Angebot zu erfahren.

Mein erster Anruf bei der Hotline der Bank war also genau auf den oben gennnanten Ausdruck in Klammern beim Angebot der digitalen Debit Card ausgerichtet. Da ich nicht im Besitz eines Apple Handys bin, fragte ich nach welche Alternativen es zu der Anwendung Apple Pay gebe. Mir wurde versichert, dass ich selbstverständlich auch mit einem Android, also Google Handy oder Smartphone diese Digital Debit Card nutzen könnte. Unverständlich blieb mir und auch dem Menschen in der Hotline, warum in der Ankündigung an alle ca. 50.000 Kunden nur Apple Pay angeboten wurde.

Für mich selbst stellte sich eine grundsätzliche Frage: Wie kann eine Bank ihren Kundenstamm an private Dienstleister wie Apple oder Google ausliefern? Diese Frage stellte ich mir nicht nur als Datenschutz-bewusster Mensch sondern im Unternehmensinteresse meiner Genossenschaftsbank. Sollten alle Kunden der Bank diesen "Service" nutzen, so würden Apple und Google über alle Transaktionen der Kunden informiert, könnten Bewegungs- und andere Profile anlegen und mit diesen Daten sicher viel Geld verdienen, während die eigene Bank davon ausgeschlossen wäre und irgendwann einmal völlig überflüssig werden würde.

Trotzdem frisch ans Werk

Da ich bisher lediglich ein Handy als Telefon nutze, musste also nun ein Android installiert werden. Ein erster Versuch auf einem Android-Tablet scheiterte daran, dass ich nach der Installation fast alle Google und Microsoft lästigen Apps und dabei natürlich auch den Google Play Store entfernt hatte (Siehe die Liste in Meine Daten: Das bin ich ). Selbst wenn eine Installation möglich gewesen wäre, hatte mir das Gerät nichts genützt, weil zum Bezahlen in Geschäften ein Gerät mit NFC-Kommunkation notwenig gewesen wäre - aber wer will schon mit dem Handy bezahlen und wer weiß, welche technischen Anforderungen un 2 Jahren verlangt werden ...

In dem Zusammenhang hier gleich der Hinweis auf unsere Artikel zu Zwangsdigitaliserung.

Mangels weiterer Geräte installierte ich ein Android 9 in einer virtuellen Maschine auf meinem Laptop (Anleitung siehe hier: https://www.heise.de/tipps-tricks/Android-in-VirtualBox-installieren-so-geht-s-4155176.html ). Die Installation lief problemlos in weniger als 30 Minuten erfolgreich ab - dann begann das Martyrium.

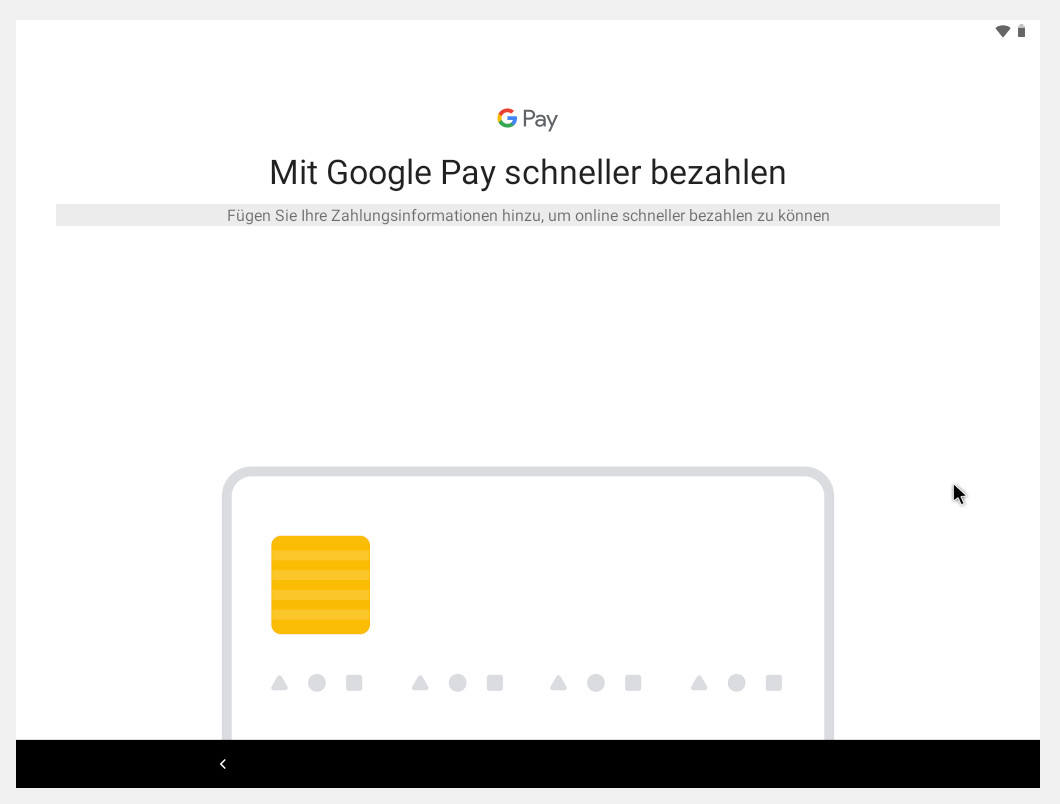

Android startete mit einem Willkommensbildschirm und sofort danach mit der Anzeige (Bild 1, links). Ich sollte Google Pay einrichten. auch wenn ich im Hinterkopf eine solche Aufforderung irgendwann nach Installation der Banking-App erwarten würde, hätte ich nicht gedacht, dass dies sofort die zweite Anzeige beim Starten eines Google Gerätes sein würde. Diese Aufforderung konnte ich noch überspringen.

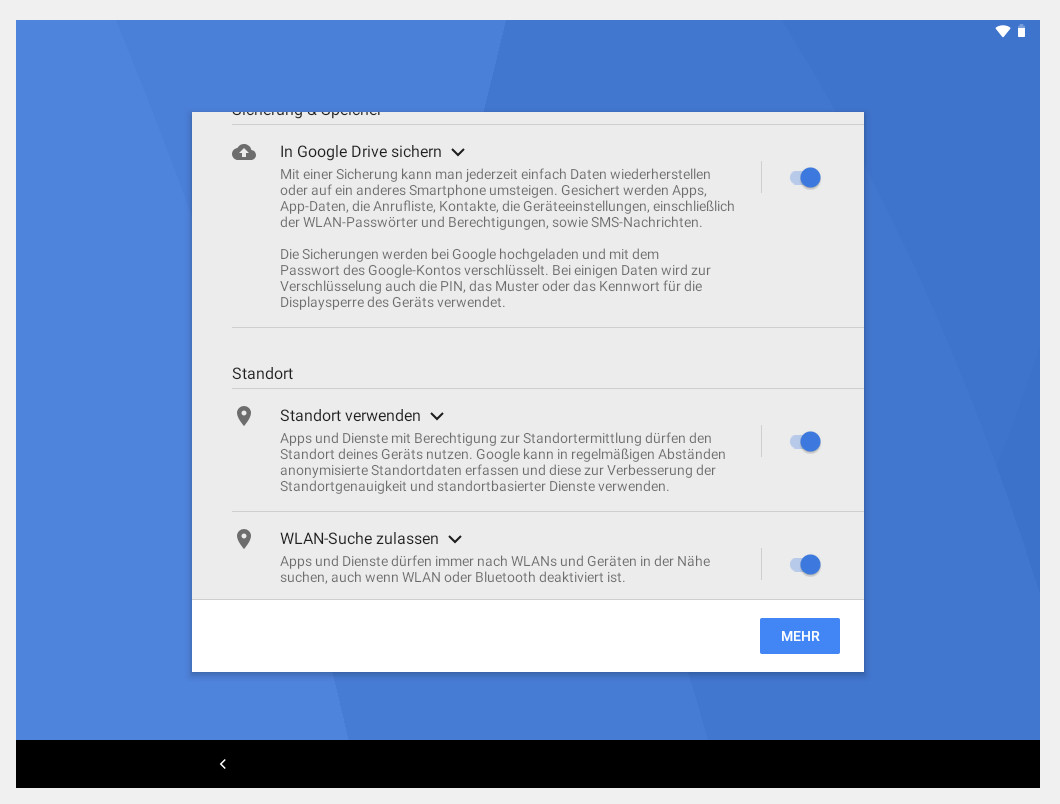

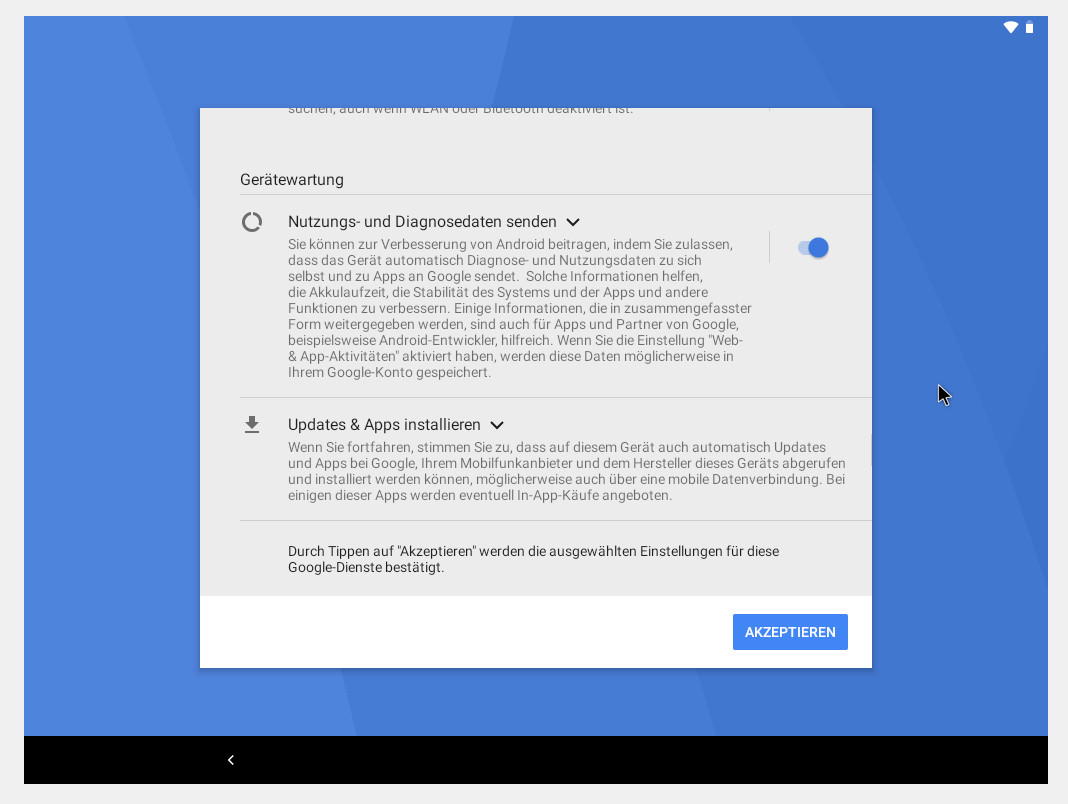

Die nachfolgende Anzeige (Bild 2) ließ sich jedoch nicht mehr überspringen. Voreingestellt waren Schnüffel-Aktionen von Google, die ich erst einmal alle abwählen konnte. Auch auf Bild 3 konnte ich den ersten Punkt abschalten, das automatische Updaten jedoch nicht. Ich möchte jedoch vor jeder Veränderung meiner Geräte oder der Software darüber informiert werden und selbst bestimmen, wann und ob ich dies tun möchte!

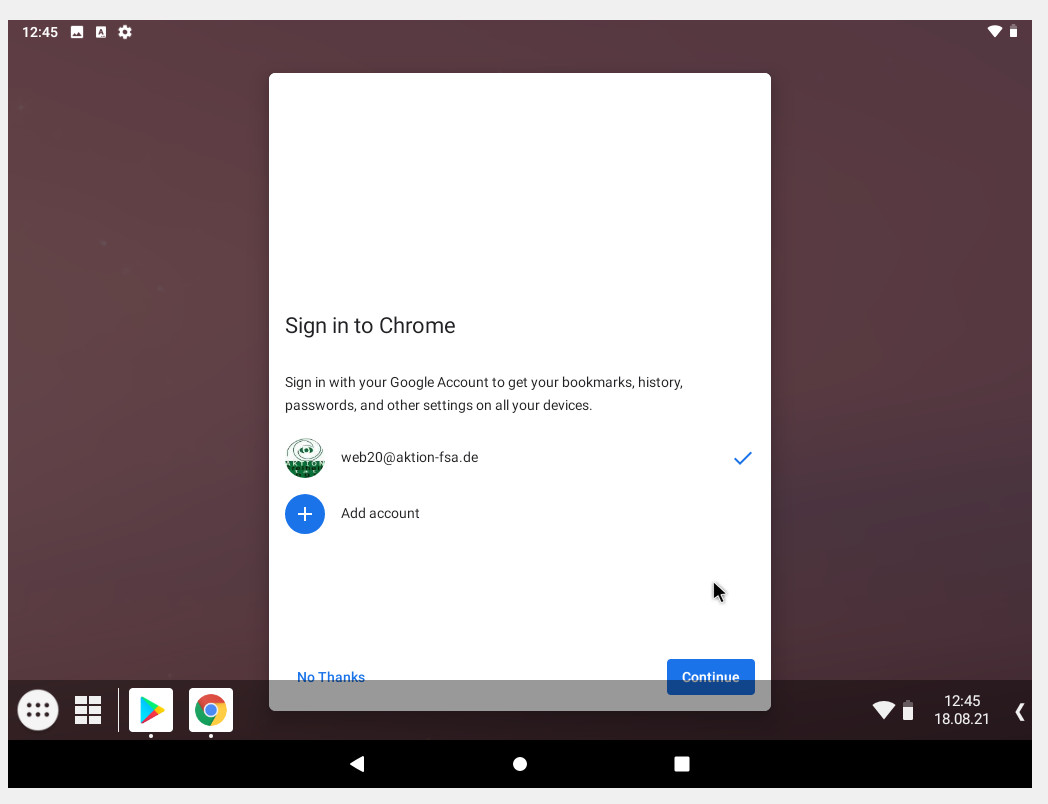

Auch den nächsten Schritt (Bild 4), eine Anmeldung bei Google, hatte ich erwartet und fügte mich in mein Schicksal. Die Speicherung statistischer Daten meiner Nutzung konnte ich glücklicherweise noch durch das Entfernen des voreingestellten Häkchens verhindern. - Zumindestens hoffe ich, dass das Entfernen des Häkchens wirklich diese Folge hat...

Weniger Verständnis hatte ich für die folgende Feststellung (Bild 5), das die Google Tastatur App unbedingt Zugriff auf meine Kontaktliste haben müsste und entfernte auch dieses Häkchen. Damit war der erste Start des Android Systems erfolgreich abgeschlossen.

Nun ging es also darum die Banking Apps zu installieren - also auf in den Google Play Store. Bevor ich mich für irgendeine App entscheiden konnte, kam erst mal die Anfrage (Bild 6) welches Zahlungsverfahren ich denn im Play Store nutzen möchte. Da ich niemals kostenpflichtige Apps installieren würde, habe ich diesen Punkt natürlich auch übersprungen.

Soviel Datenschutz bewusstes Verhalten war scheinbar ein schwerer Affront gegen Google. Jedenfalls lautete die nächste Anzeige (Bild 8) , dass man noch einmal mein Konto überprüfen möchte bevor ich Apps auswählen dürfte.

Zurück zu den Bankgeschäften

Nun also war es möglich Apps über den Google Play Store zu installieren. Als erstes installiere ich die App PSD Banking Classic. Die Installation lief problemlos beim Start der App öffnete sich der Chrome Browser und ich erhielt meine auch vom PC gewohnte Oberfläche auf der ich seit Jahren meine Bankgeschäfte mache.

Soweit so gut - aber dann hätte ich auch am PC bleiben können. Für die Bankgeschäfte am PC brauche ich jedoch ein TAN-Verfahren. Zur Auswahl stehen bei der Genossenschaftsbank die Zusendung von TANs über SMS oder die Nutzung eines Kartenlesers oder die App der Volksbanken VR SecureGo.

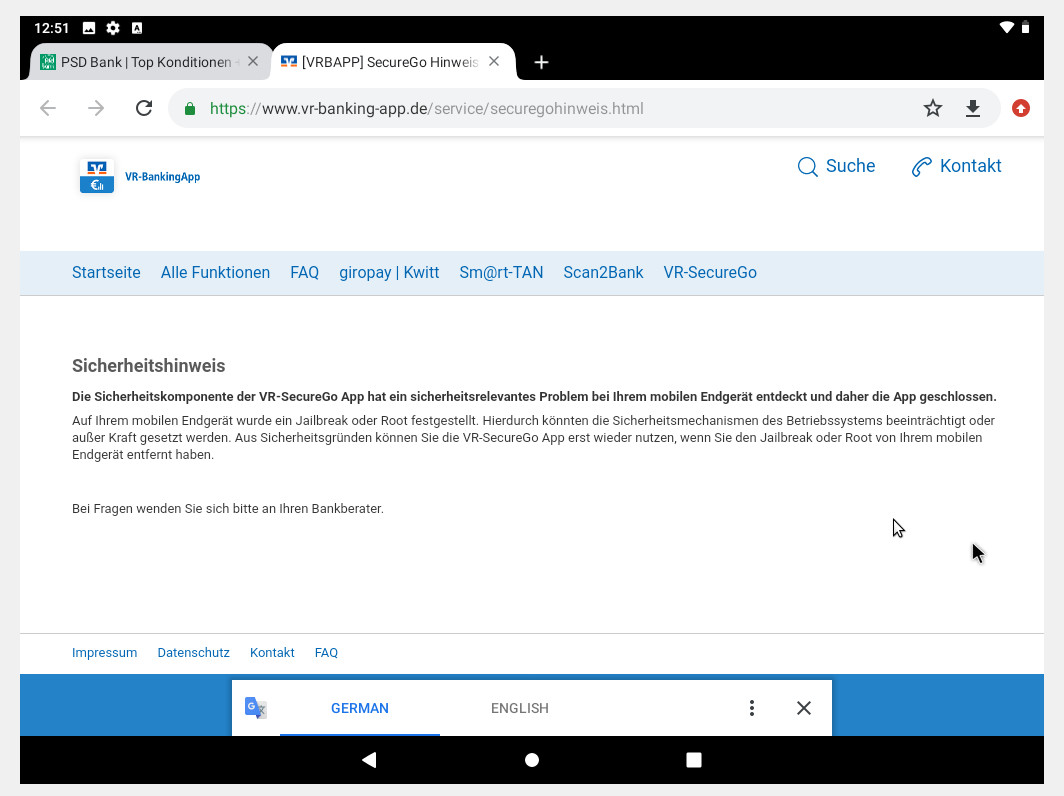

Die Nutzung des Kartenlesers würde mir bei einem Green Konto allerdings nicht mehr zur Verfügung stehen, da ich dann keine gültige Girocard mehr besitzen würde. Also folgte im nächsten Schritt die Installation der Apps der Volksbanken mit dem Namen SecureGo und SecureGo Plus. Beide Installationen waren über den PlayStore wieder mit der lästigen Abfrage nach einem gültigen Zahlungsverfahren ohne Probleme möglich. Beide Apps hatten beim Start jedoch nur eine Anzeige für mich parat (Bild 9).

"Die Sicherheitskomponenten der vr-securego-app hat ein sicherheitsrelevantes Problem entdeckt und daher die App geschlossen."

Die Programmierer der App prüfen beim Start, ob sich auf dem Gerät ihnen unbekannte Software im Betriebssystem befindet. Das ist auf einer virtuellen Maschine wohl der Fall, obwohl die virtuelle Maschine mit großer Wahrscheinlichkeit sicherer ist als eine Hardware- egal ob von Huawei oder sonst wem hergestellt..

Als Folge musste nun ein zweiter Anruf zur Hotline der Genossenschaftsbank her. Die Frage war, wie lange würde es noch möglich sein, Zahlungsaufträge mit einer SMS TAN zu bestätigen? Die Antwort war: Vorläufig ja, wie lange noch , wisse man nicht.

Wie lange ich mit dem neuen Konto leben werde, wird also erst die Zukunft zeigen.

Interessant war in diesem Zusammenhang bei der Anmeldung im in meinem Konto, egal ob vom PC oder aus dem Android System, die Aufforderung spätestens bis zum 1. September ein neues Kontomodell zu wählen. Ich bin einfach mal dieser Aufforderung gefolgt und war erstaunt über die Einfachheit der nun angezeigten Seite:

- Kontomodell 1,

- Kontomodell 2,

- Kontomodell 3,

- Konto kündigen.

Ja, so einfach kann man es sich machen, wenn man seine GenossInnen/Kundinnen verlieren möchte.

Update: Ich wurde gefragt, was denn nun das Schlimmste sei. Das ist schwer abzugrenzen und zu entscheiden.

1. Normale Bankkunden werden gedrängt, sich ein Google- oder Apple-Pay Konto anzulegen, nur um über die Supermärkte an Bargeld zu kommen und Einkäufe mit der "digitalen Karte" zu bezahlen.

2. Die Bank-Apps sind so programmiert, dass sie nicht auf Geräten laufen, die (wenigstens etwas) von Google befreit sind. Auch hier werden Nutzer von freier Open Source Software ausgegrenzt und benachteiligt.

3. Die Politik ist den großen Internet Konzernen mit der PSD2 soweit entgegen gekommen, dass die Banken auf die Dauer ihr normales Kundengeschäft verlieren werden. Was ihnen dann zum Überleben bleibt, ist riskantes und überflüssiges Investment-Banking, was bereits 2008 zur Finanzkrise geführt hat.

Hier auch noch einmal die Forderungen, die wir kürzlich auf unserem Workshop "Meine Daten - Das bin ich" gesammelt haben:

- Jede/r muss selbst bestimmen können, welche Daten wohin gehen dürfen.

- Daten-gierige Internetkonzerne müssen reguliert werden.

- Open Source - Creative Commons unterstützen

Jede öffentlich geförderte Software- Entwicklung muss Allen gehören und von Allen kostenfrei genutzt werden können. - Große Unternehmen, wie Bahn u.a. ÖPNV Betriebe sollten ihre Apps selbst anbieten

- und sollten nicht auf den Google Play Store oder iTunes verweisen oder zumindest ihre Apps auch bei F-Droid anbieten.

Update 23.8.:

Ich habe durch meinen Ausflug in die Android-Welt einen neuen Mailpartner gewonnen. Ungefragt bekomme ich jetzt Mails von Google und ich werde aufgefordert meine Telefonnummer anzugeben. Mal sehen, wie oft solche Mails kommen ...

Janosch Janonym für Aktion FsA

Mehr zu der EU Direktive PSD2 https://www.aktion-freiheitstattangst.org/cgi-bin/searchartl.pl?suche=PSD2&sel=meta

Kommentar: RE: 20210821 Kunden werden an Google- und Apple-Pay ausgeliefert

Die App der N26-Onlinebank bekommt bei Updates regelmäßig neue Tracker spendiert. Nun sind wir schon bei 12 Trackern - und das innerhalb einer Banking-App!

https://reports.exodus-privacy.eu.org/de/reports/192542/

Ku., 22.08.21 10:51

Category[21]: Unsere Themen in der Presse Short-Link to this page: a-fsa.de/e/3hC

Link to this page: https://www.aktion-freiheitstattangst.org/de/articles/7743-20210821-kunden-werden-an-google-und-apple-pay-ausgeliefert.htm

Link with Tor: http://a6pdp5vmmw4zm5tifrc3qo2pyz7mvnk4zzimpesnckvzinubzmioddad.onion/de/articles/7743-20210821-kunden-werden-an-google-und-apple-pay-ausgeliefert.htm

Tags: #PSD2 #Banken #Transparenz #Informationsfreiheit #Selbstenmachtung #Paypal #Facebook #Scoring #sozialeNetzwerke #Microsoft #Apple #Google #Debitcard #NFC #Smartphone #Handy #Genossenschaft #Zwangsdigitalisierung

Created: 2021-08-21 11:37:22

Kommentar abgeben